اخبار فوری

عملکرد بهاری صبانور زیر ذرهبین؛ سودآوری تحت فشار هزینهها

کد خبر: ۱۰۵۸۸۶

۱۲:۰۰

۱۴۰۴/۰۵/۰۶

با گذشت چند ماه از انتصاب مجید ضیایی به عنوان مدیرعامل شرکت توسعه معدنی و صنعتی صبانور، نهتنها نشانهای از تحول مدیریتی دیده نمیشود، بلکه نشانههای آشکار از ضعف در کنترل هزینهها، کندی در پروژههای توسعهای، و افت حاشیه سود، زنگ خطر را برای سهامداران به صدا درآورده است. این بار این شرکت گندله ساز زیر ذره بین نبض بورس قرارگرفت.

به گزارش نبض بورس، با گذشت چند ماه از انتصاب مجید ضیایی به عنوان مدیرعامل شرکت توسعه معدنی و صنعتی صبانور، نهتنها نشانهای از تحول مدیریتی دیده نمیشود، بلکه نشانههای آشکار از ضعف در کنترل هزینهها، کندی در پروژههای توسعهای، و افت حاشیه سود، زنگ خطر را برای سهامداران به صدا درآورده است. گزارش عملکرد بهار ۱۴۰۴ بیشتر از آنکه حامل خبرهای امیدوارکننده باشد، تصویری از بیبرنامگی، افزایش هزینههای مالی و نبود استراتژی مشخص در برابر نوسانات بازار را نشان میدهد؛ مسائلی که در صورت تداوم، میتواند آینده این گندلهساز را با چالشی جدی روبهرو کند.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

شرکت توسعه معدنی و صنعتی صبا نور در بهار ۱۴۰۴ با سکانداری مجید ضیایی با رشد تنها ۲% همراه شد. این بار این شرکت گندله ساز زیر ذره بین نبض بورس قرارگرفت.

مدیرعامل فعلی شرکت توسعه معدنی و صنعتی صبانور (کنور) مجید ضیایی است. وی در تاریخ ۸ اسفند ۱۴۰۳ با حکم مدیرعامل شرکت سرمایهگذاری توسعه معادن و فلزات به این سمت منصوب شد و جایگزین سید علیرضا موسوی گردید.

درآمد عملیاتی ۳ ماهه کنور ۴۶% رشد داشت و با افزایش بالاتر و معادل ۷۴% در بهای تمام شده، سود ناخالص با رشد ۲۳ درصدی همراه شد.

گفتنی است کمتر از ۲۳% فروش شرکت صادراتی است، در حالی که در دوره مشابه قبل فروش صادراتی نداشت. عمده فروش شرکت نیز به دو محصول کنسانتره و گندله مربوط میشود.

درمجموع مقدار فروش این سنگ آهنی با رشد ۲۱ درصدی همراه بود و رشد مبلغ فروش از رشد نرخ و مقدار فروش حاصل شد. شرکت دربهار به طور متوسطهر تن گندله داخلی را حدود ۷ میلیون و ۵۰۰ هزار تومان و هر تن کنسانتره داخلی را حدود ۴ میلیون و ۹۰۰ هزار تومان فروخت.

ازنکات قابل توجه گزارش بهار باید به افزایش هزینههای مالی اشاره نمود. این قلم از صفر در دوره مشابهقبل به ۷۵ میلیارد توماندر بهار ۱۴۰۴ رسید که در شرایطی که سودآوری عملیات شرکت با چالش مواجه است، میتواند به افزایش ریسک مالی منجر شود.

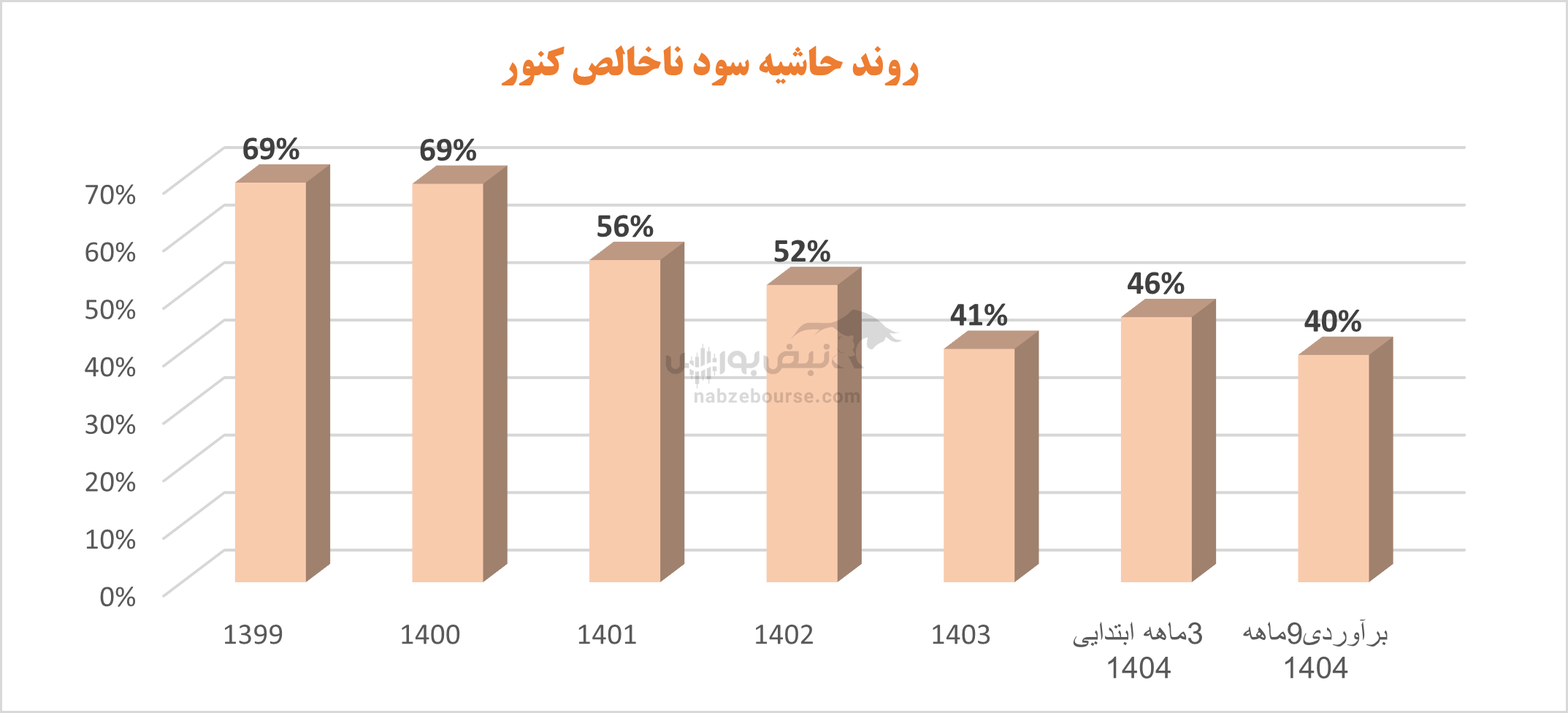

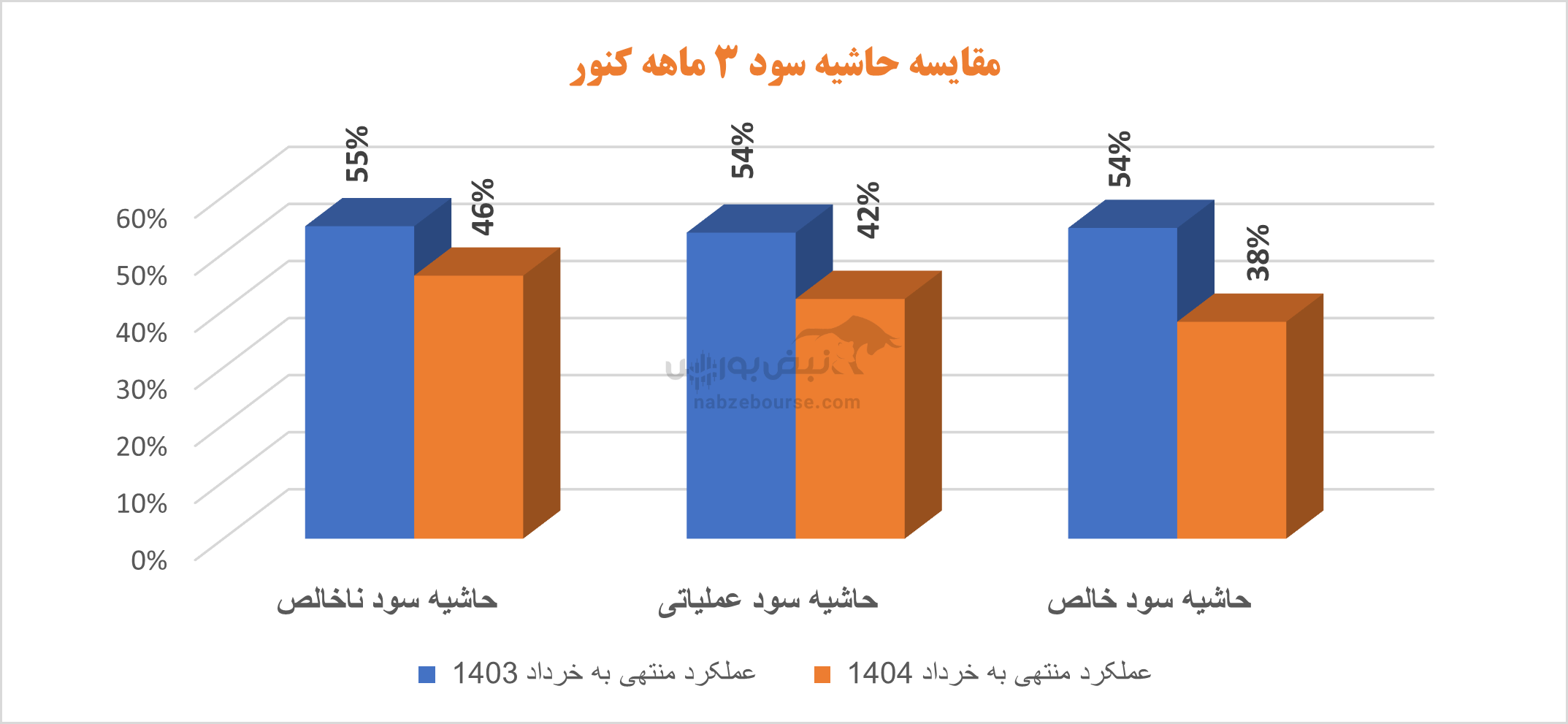

سود هر سهم کنور با ارزش بازار ۱۹ همت، با سرمایه ثبتی ۳۹۳۰ میلیارد تومان، به ۲۴۸ ریال رسید. گفتنی است حاشیه سود ناخالص، عملیاتی و حاشیه سود خالص با افت قابل توجه مواجه بودند.

شرکت در ۱۲ ماهه ۱۴۰۳ نیز عملکرد جالبی نداشت. درحالی درآمد عملیاتی ۱۹% افزایش داشت که سرعت بهای تمام شده با ۴۷% افزایش از آن پیشی گرفت. هزینههای عمومی اداری بالای ۲۰۰% افزایش داشت و هزینههای مالی نیز از صفر به ۱۹ میلیارد تومان رسید. در پایان نیز ۹۳۶ میلیارد تومان درآمد غیر عملیاتی به عنوان بخش ناپایدار درآمدبهداد شرکت رسید تا کاهش بیش از ۱۲ درصدی در سود خالص رقم نخورد.

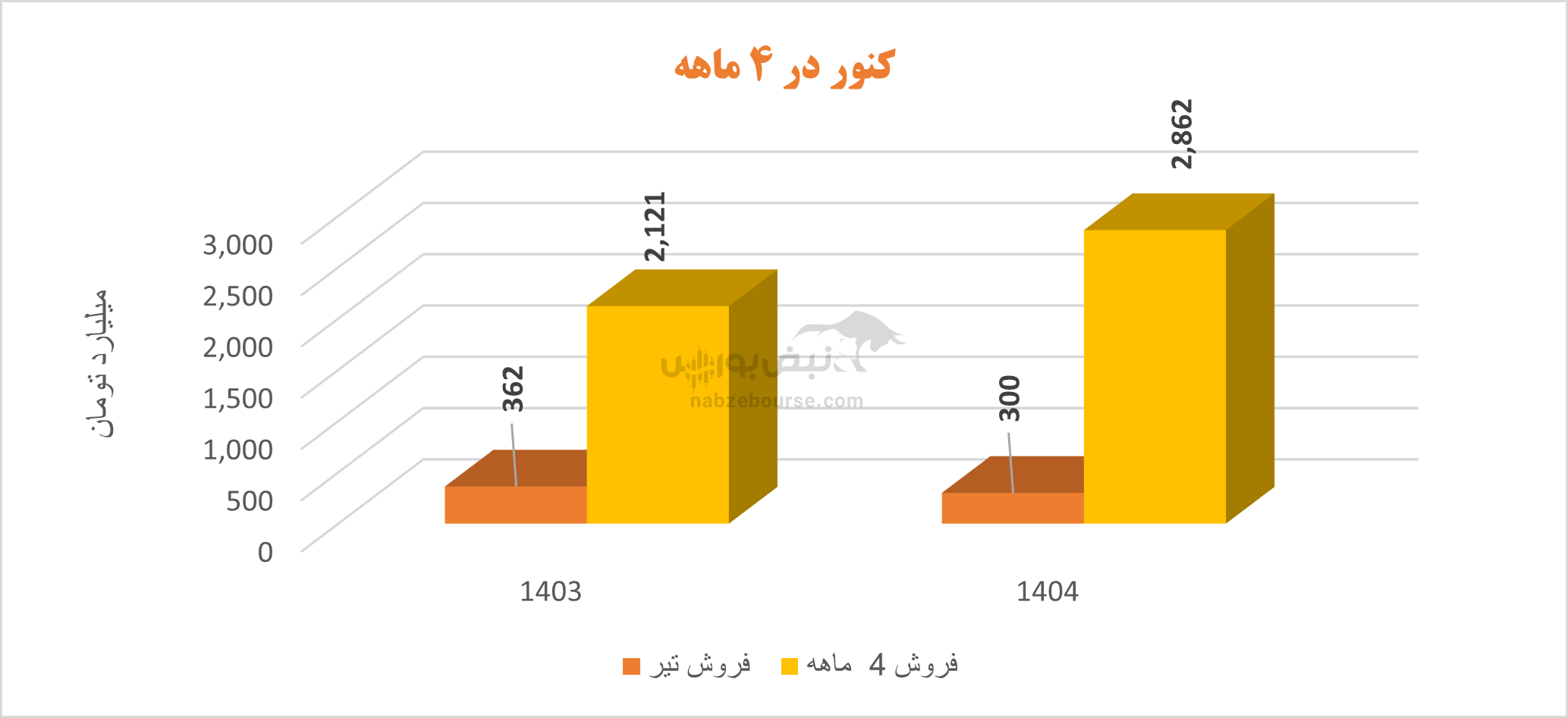

شرکت در ۱۲ ماهه ۱۴۰۳ نیز عملکرد جالبی نداشت. درحالی درآمد عملیاتی ۱۹% افزایش داشت که سرعت بهای تمام شده با ۴۷% افزایش از آن پیشی گرفت. هزینههای عمومی اداری بالای ۲۰۰% افزایش داشت و هزینههای مالی نیز از صفر به ۱۹ میلیارد تومان رسید. در پایان نیز ۹۳۶ میلیارد تومان درآمد غیر عملیاتی به عنوان بخش ناپایدار درآمدبهداد شرکت رسید تا کاهش بیش از ۱۲ درصدی در سود خالص رقم نخورد.کنور در تیرماه ۳۰۰ میلیارد تومان فروخت و فروش ۴ ماهه را به ۲۸۶۲ میلیارد تومان رساند. فروش ۴ ماهه نسبت به دوره مشابه قبل ۳۵% رشد نشان میدهد. مقدارتولید کاهش داشت، اما مقدار فروش بالای ۲۰% رشد داشت. اما مهمتر از رشد فروش کنترل هزینههای تولید است که تا کنون شرکت در آن ضعیف عمل کرده است.

توسعه معدنی و صنعتی صبا نور در مجمع عمومی مربوط به سال ۱۴۰۳ که در ۱۹ تیر ماه ۱۴۰۴ برگزار شد، ۶۵۰ ریال به ازای هر سهم، معادل ۸۳% سود هر سهم خود را بین سهامداران توزیع کرد.

با توجه به عملکرد شرکت توسعه معدنی و صنعتی صبانور در بهار ۱۴۰۴ و گزارشهای مالی ارائه شده، به وضوح میتوان گفت که مدیریت فعلی، علیرغم برخی رشدهای کمّی در فروش و درآمد، نتوانسته به شکل مؤثری چالشهای کلیدی شرکت را کنترل و مدیریت کند. با وجود محدودیتهای مصرف انرژی که همه شرکتهای گروه را تحت تاثیر قرار میدهد، افزایش نگرانکننده هزینههای تولید و مالی، ضعف در پیشبرد پروژههای توسعهای، و ناکارآمدی در مدیریت ریسکهای بازار، همگی نشاندهنده بیتوجهی یا کمکاری در اتخاذ تصمیمات استراتژیک لازم است.

این وضعیت، همراه با کاهش محسوس حاشیه سود و اتکای ضعیف به بازار صادرات، بیانگر عدم بهرهبرداری مطلوب از ظرفیتها و فرصتهای موجود است. همچنین ضعف در بهبود زیرساختها و لجستیک و کمبود نوآوری، شرکت را در معرض عقبماندگی نسبت به رقبا قرار داده است.

اگر مدیریت جدید، اقای مجید ضیایی در اصلاح این ضعفها جدیت نداشته باشد و به سرعت برنامههای عملی و راهبردی برای کنترل هزینهها، ارتقاء فناوری و تنوعبخشی به بازارها اجرا نکند، احتمالاً آینده شرکت با ریسکهای جدی مواجه خواهد شد و سهامداران بیش از پیش متضرر خواهند شد. این شرایط نشان میدهد که مدیریت باید فراتر از رشد عددی موقت، به کیفیت عملکرد و پایداری شرکت توجه اساسی داشته باشد تا بتواند جایگاه رقابتی و ارزش سهامداران را حفظ کند.

ارسال نظر