به گزارش نبض بورس، در عرضه اولیه وپایا شاهد اتفاقات عجیب و غریبی بودیم که هیچ گاه توسط هیچ نهادی به صورت رسمی پاسخ داده نشد! یکی از این اتفاقات حضور گسترده صندوق های درآمد ثابت برای خرید عرضه اولیه وپایا بود! صندوق های درآمد ثابتی که بعضا در پرتفوی خود سهام قابل توجهی نداشتند!

تنها گفته شد که این حضور صندوق های درآمد ثابت در عرضه اولیه ها بخاطر جلوگیری از تبانی توسط سایر صندوق ها است!

راهکاری که کفه تقاضا را سنگین تر از قبل می کرد بدون آن که سمت عرضه متناسب با آن افزایش یابد! نتیجه این راهکار مازاد تقاضا و افزایش قیمت سهام بیش از مقدار ارزش گذاری شده بود!

نبض بورس این ماجرا را رسانه ای کرد و حتی پیشنهاداتی را با همکاری فعالان بازار برای بهبود عرضه اولیه ها ارائه کرد!

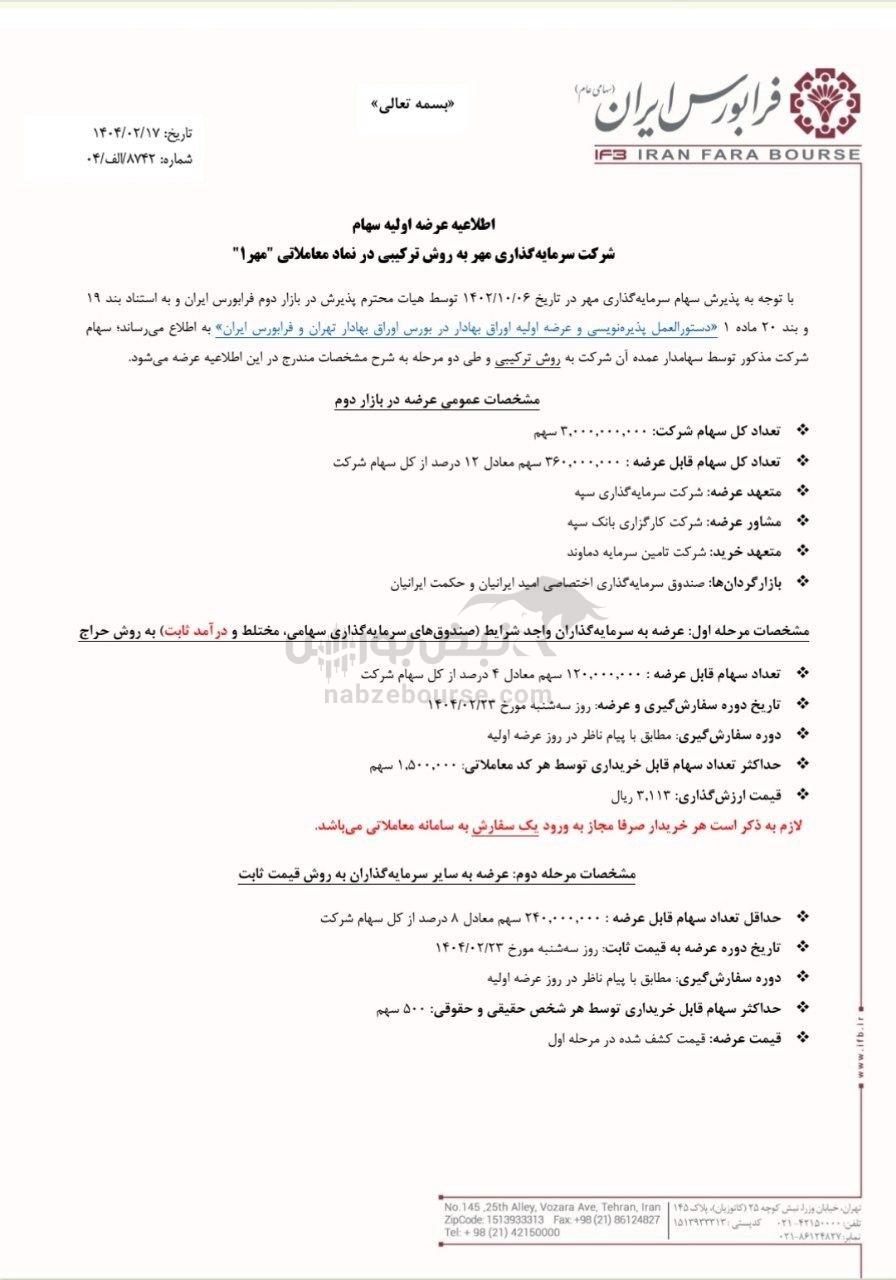

منتهی گویا در برای مسئولین فرابورس روی یک پاشنه می چرخد! چرا که عینا همان روش عرضه اولیه وپایا را این بار برای عرضه اولیه مهر که قرار است روز سه شنبه ۲۳ اردیبهشت برگزار شود، تکرار نموده است!

فرابورس در هر عرضه اولیه سهمیه هر کد را طوری تنظیم میکند که نهایتاً به ۸۰ صندوق برسد. به عنوان نمونه در عرضه اولیه مهر و در مرحله اول ۱۲۰ میلیون سهم معادل ۴ درصد از سهام شرکت عرضه خواهد شد که حداکثر سهام قابل خرید برای هر کد ۱ میلیون و ۵۰۰ هزار سهم می باشد. به عبارتی از تقسیم این دو عدد به این نتیجه می رسیم که نهایتا به مانند عرضه اولیه های قبلی سهام به ۸۰ صندوق خواهد رسید!

این در حالی است که قبل از اضافه شدن صندوق های درآمد ثابت، ۱۸۰ صندوق سهامی، بخشی و مختلط بر سر خرید عرضه اولیه ها رقابت می کردند. به مرور این مسئله باعث شد که کشف قیمت صندوقها کمتر از قیمت ارزشگذاری شود!

فرابورس به عنوان راهکار، صندوقهای درآمدثابت را هم وارد این ماراتن کرد. یعنی دوباره یک حجمی به سمت عرضه اضافه شد و این در حالی بود که تعداد کدهایی که حداکثر می توانستند در عرضه اولیه شرکت کنند و آن را خریداری کنند، ۸۰ کد بود اما سمت عرضه تنها ضرب در دو شد و مکانیزم بازار به نفع مازاد تقاضا بهم ریخت. این عمل فرابورس از سوی فعالین بازار بجای کشف قیمت، کشفاندن قیمت خوانده شد.

تصور کنید که شما سهمیه ۸۰ صندوق را بجای ۱۸۰ صندوق برای ۳۳۰ صندوق به رقابت بگذارید! مشخصا رقابت کاذب اتفاق خواهد افتاد.

ظاهراً مسئولین فرابورس فقط قیمت بالا خوردن برایشان مهم است و اینکه مکانیزم بازار بهم بخورد یا بعدا چه عواقبی در بالا قیمت خوردن به وجود بیاید، اهمیتی ندارد.

با وجود انتقادات صورت گرفته در فرآیند عرضه اولیه وپایا که ۲۴ صندوق درآمدثابت که ۲۰ تای آنها حداقل درصد سهام در پرتفوی دارایی خود هم نداشتند، فرابورس به ادامه این رویه اصرار دارد. حتی تعداد تخصیص را از ۸۰ کد به ۱۰۰ کد افزایش نداد، یعنی تعداد صندوقهای درآمد ثابتی که در عرضه اولیه قبلی اضافه شدند. به نوعی گویا فرابورس در مقابل انتقادات، عدله اهالی بازار و بهم ریختن مکانیزم کشف قیمت مقاومت می کنند.

ما بارها پیشنهاداتی ارائه دادیم صندوقهای درآمد ثابتی بتوانند شرکت کنند که حداقل ۵ درصد سهام در پرتفوی خود داشته باشند. از صندوقهای بالا در عرضه اولیه قبلی ۱۱ صندوق، ۵ درصد سهام هم در پرتفوی خود نداشته و حتی یه صندوق این درصد صفر بوده است. یا تعداد کدهای تخصیصی از ۸۰ کد به حداقل ۱۰۰ کد افزایش پیدا کند.

فرابورس بعنوان نهاد ناظر باید منافع ناشر و بازار سرمایه هر را در نظر داشته باشد. لیکن اقدامات اخیر فقط به سمت ناشر و بالا خوردن قیمت بوده است.