به گزارش نبض بورس، فملی که از سال ۱۳۵۵ رسماً با نام شرکت ملی صنایع مس ایران که در برگیرنده کلیه فعالیتهای معادن مس کشور است شروع به فعالیت نموده؛ وظایفی از قبیل استخراج و بهره برداری از معادن مس، تولید محصولات پر عیار سنگ معدن و محصولات مسی نظیر کاتد، اسلب، بیلت و مفتول را بر عهده دارد. در این مطلب قصد داریم به بررسی آخرین دادههای مالی و عملکرد سودآوری این شرکت بپردازیم.

شرکت ملی صنایع مس ایران که در سال ۱۳۵۱ به عنوان شرکت سهامی معادن مس سرچشمه کرمان افتتاح شده و سپس در ۱۳۵۵ به ملی صنایع مس ایران تغییر نام داده است، اکنون به عنوان یکی از نمادهای شاخص ساز بازار سرمایه محسوب میشود و همواره نگاه سرمایه گذاران به سمت این نماد مسی بوده است.

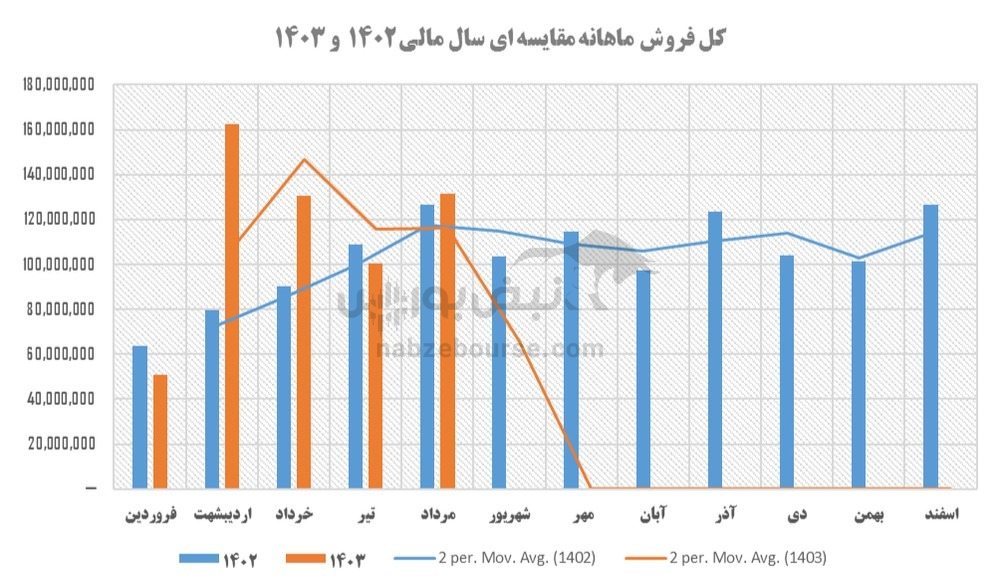

آنالیز ارقام کل فروش شرکت به تفکیک هر ماه نشان میدهد که فملی در ۱۴۰۳ با یک شیب رشد صعودی درحال فتح سطوح درآمدی بالاتر خود است. تا به این لحظه رکورد فروش کل ماهانه سال ۱۴۰۳ شرکت، اردیبهشتماه با بیش از حدود ۱۶ هزارمیلیاردتومان است. بالاترین سطح فروش ماهانه سال ۱۴۰۲ متعلق به اسفند با رقم بیش از ۱۲ هزارمیلیاردتومان بوده است.

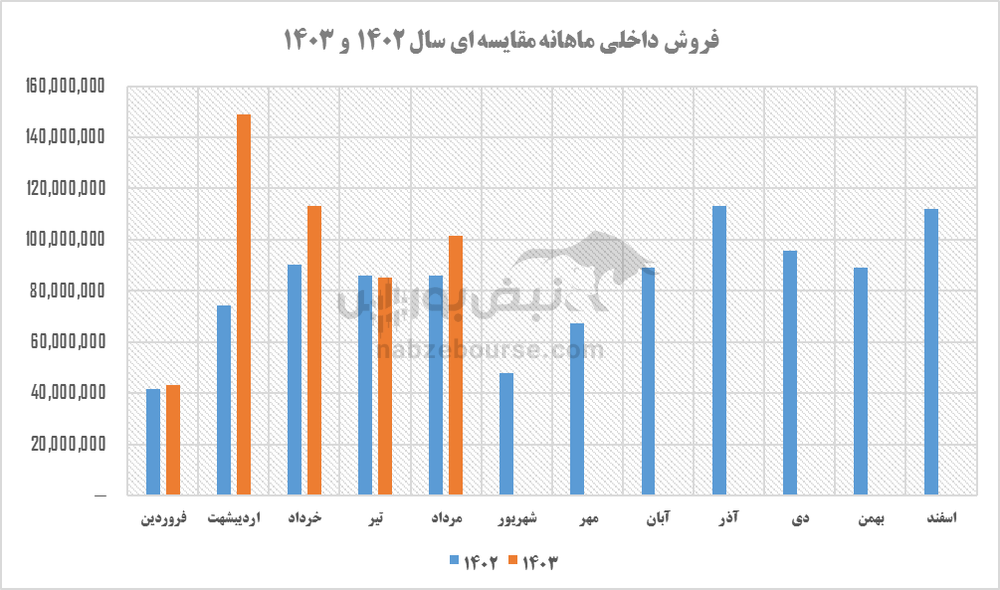

بررسی رقم فروش داخلی این شرکت نشان میدهد رشد این مولفه در سال ۱۴۰۳ نسبت به ۱۴۰۲ با یک شیب مطلوب درحال افزایش بوده و باتوجه به انتظار افزایش فروش در نیمه دوم سال، پیشبینی میشود که رقم فروش با حفظ این شیب صعودی به سطوح بالاتری نیز دست یابد. اکنون در سال ۱۴۰۳؛ اردیبهشت ماه بالاترین رکورد فروش داخلی فملی با بیش از ۱۴ هزارمیلیاردتومان بوده است.

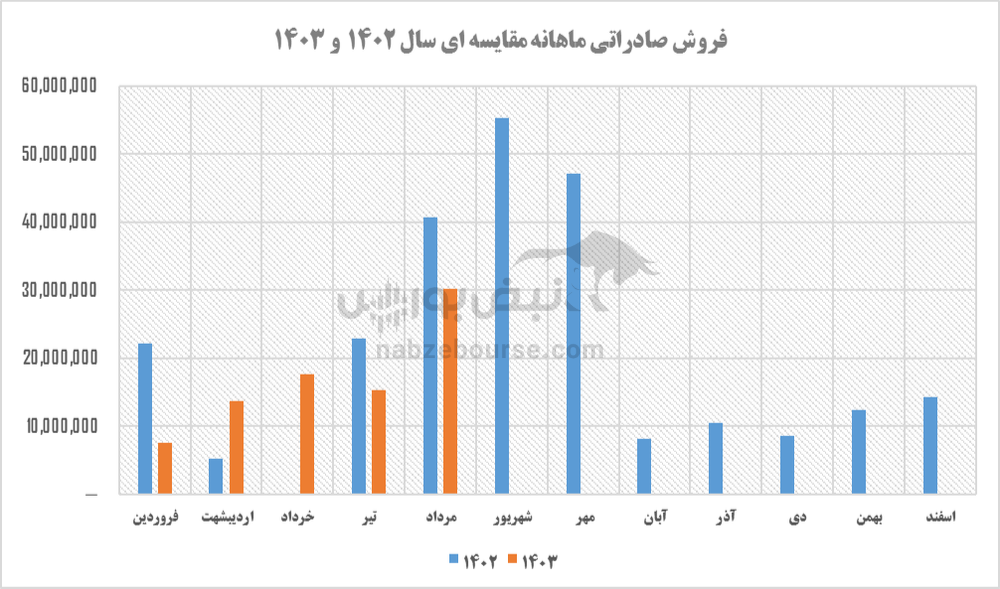

فملی در بخش فروش صادراتی با نوساناتی همراه بوده که با توجه به محدودیتهای تجاری حاکم بر اقتصاد ایران ناشی از تحریمهای صنایع فولادی و معدنی، قابل توجیه میباشد. در سال ۱۴۰۳ بالاترین سطح فروش صادراتی فملی در مرداد ماه با حدود ۳ هزارمیلیاردتومان بوده است.

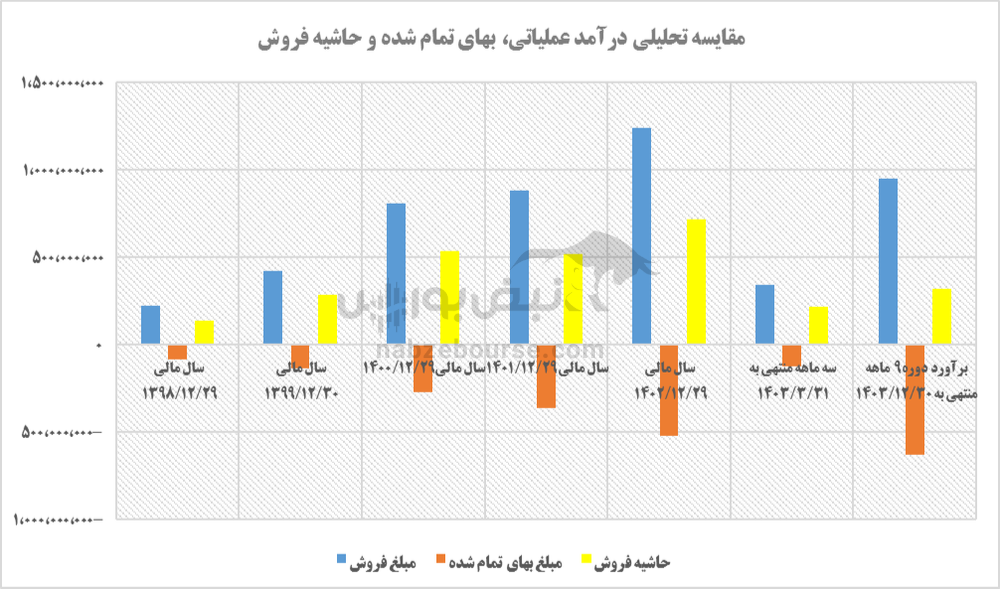

با بررسی درآمدهای عملیاتی و بهای تمام شده شرکت در طی سالیان مالی اخیر، درمییابیم که عملکرد سودآوری فملی همواره در حال رشد بوده است. افزایش حاشیه فروش شرکت در نمودار فوق کاملا مشهود است. براساس برآورد شرکت برای دوره ۹ ماهه منتهی به ۱۴۰۳/۱۲/۳۰ حاشیه فروش مورد انتظار شرکت برای این دوره بیش از کل حاشیه فروش سال مالی ۱۴۰۲ خواهد بود.

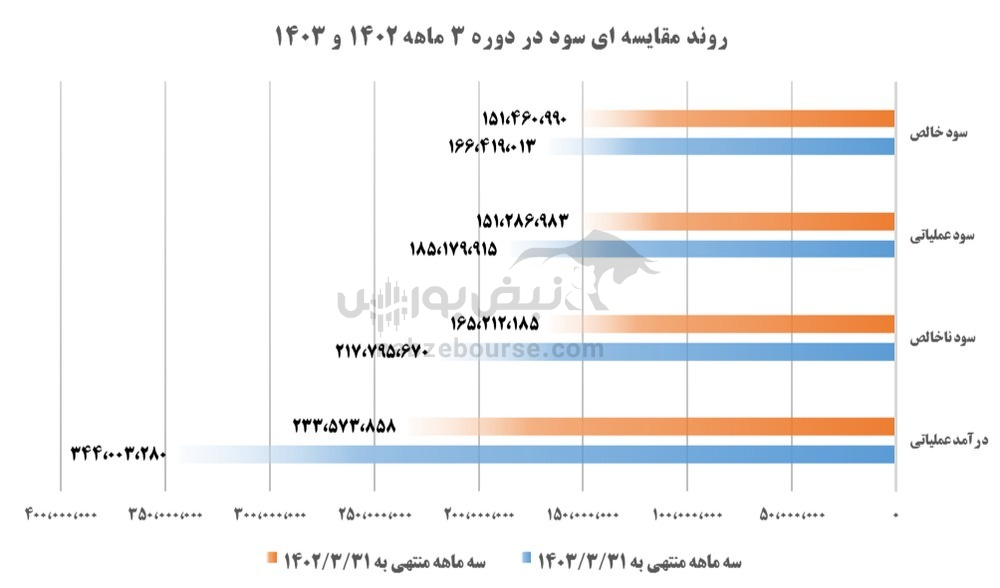

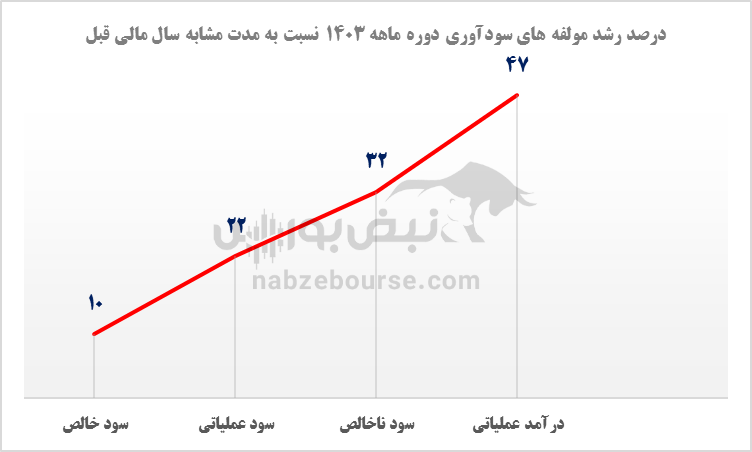

سطح سود خالص شرکت در دوره ۳ ماهه بهار ۱۴۰۳ نسبت به دوره مشابه ۱۴۰۲ با رشد ۱۰٪ به سطح ۱۶۶.۴۱۹.۰۱۳ میلیونریال رسیده است. همچنین سود عملیاتی شرکت در این دوره نسبت به مدت ۳ماهه مشابه سال ۱۴۰۲ با ۲۲٪ رشد به رقم ۱۸۵.۱۷۹.۹۱۵ میلیون ریال رسیده است. رشد در مولفههای سودآوری مذکور ناشی از جهش ۴۷٪ درآمدهای عملیاتی فملی در بهار ۱۴۰۳ نسبت به بهار ۱۴۰۲ میباشد.

لطفا تحلیل کگل را هم بگذارید

باتوجه به نحوه سوددهی سهام فملی ودرآمدآن،متاسفانه برای سهامداران هیچ آیدی ندار،من منتظرم قیمت کمی از ضرر بالا برود،همه رو یکجا بفروشم،فقط وفقط فکرمنافع خودشان هستند والسلام.